شهد الأسبوع الماضي صدور بيانات اقتصادية هامة على مستوى الاقتصاد العالمي، حيث أظهرت مؤشرات التضخم في الولايات المتحدة تباطؤًا طفيفًا مع تراجع مؤشر أسعار المستهلكين الرئيسي إلى 2.4% على أساس سنوي، في حين استقر التضخم الأساسي عند 2.8%، مما يعكس تهدئة تدريجية في الضغوط التضخمية، بالتزامن مع ارتفاع طفيف في طلبات إعانة البطالة وتحسن ثقة المستهلك. أما في منطقة اليورو، فقد شهد الاقتصاد انكماشًا في الناتج المحلي والإنتاج الصناعي، مما يعكس استمرار ضعف الزخم الاقتصادي. في بريطانيا، تراجعت وتيرة نمو الأجور وارتفع معدل البطالة إلى 4.6%. وفي اليابان، استقر النمو الاقتصادي عند 0.0% للربع، بينما انخفض الإنتاج الصناعي. أما الصين، فقد أظهرت بيانات التجارة الخارجية تباطؤًا ملحوظًا في نمو الصادرات وانكماشًا أوسع في الواردات، إلى جانب استمرار الانكماش في مؤشري أسعار المستهلكين والمنتجين، مما يؤكد الضغوط الانكماشية وضعف الطلب المحلي والعالمي.

تحليل السوق

زوج اليورو / الدولار الأميركي

سجل سعر اليورو مقابل الدولار الأميركي 1.1632 يوم الخميس الموافق 12 يونيو 2025، وهو أعلى مستوى منذ 29 أكتوبر 2021، ثم أغلق عند مستوى 1.1550 يوم الجمعة. ويعود سبب تراجع اليورو يوم الجمعة إلى كون الدولار الأميركي يُعتبر ملاذًا آمنًا في ظل الحرب القائمة بين إسرائيل وإيران. كما ارتفع زوج اليورو مقابل الدولار الأميركي بنحو 12% منذ مطلع العام حتى اليوم. أما مؤشر القوة النسبية (RSI) فيسجل حاليًا 63 نقطة، ما يشير إلى الزخم الإيجابي لزوج اليورو مقابل الدولار الأميركي.

إيثيريوم

سجّلت أسعار الإيثيريوم، وهي ثاني أكبر عملة مشفّرة في العالم من حيث القيمة السوقية بعد بيتكوين، مستوى 2,880 دولارًا يوم الأربعاء 11 يونيو 2025، وهو أعلى مستوى لها منذ 24 فبراير 2025، وتتداول حاليًا فوق مستوى 2,500 دولار. وقد ارتفعت أسعار الإيثيريوم بنحو 108% منذ القاع الذي سُجّل في 9 أبريل عند 1,383 دولارًا، وصولًا إلى القمة التي سُجّلت يوم الأربعاء (2,880 دولارًا). ومع ذلك، لا تزال متراجعة بنحو 24% منذ بداية العام وحتى اليوم. أما مؤشر القوة النسبية (RSI) فيسجل حاليًا 50 نقطة، ما يشير إلى الحياد.

النفط الخام

ارتفعت أسعار النفط الخام بنحو 34% منذ القاع الذي سجلته يوم الإثنين 5 مايو 2025 عند مستوى 58.75 دولار، وصولًا إلى القمة التي بلغتها يوم الجمعة 13 يونيو عند مستوى 78.45 دولار، وتحوم الأسعار حاليًا قرب مستوى 75.00 دولار، وسط حالة من الضبابية التي تسيطر على السوق النفطي، الذي يتأثر بعدة عوامل متباينة. ويعود السبب الرئيسي للارتفاع الأخير في أسعار النفط إلى الحرب الإسرائيلية الإيرانية ومخاوف من اتساع رقعة الحرب. أما على صعيد الأداء السنوي، فقد تراجعت الأسعار بنحو 1% منذ مطلع العام وحتى اليوم. ويسجل مؤشر القوة النسبية (RSI) حاليًا 73 نقطة، ما يشير إلى الزخم الإيجابي للنفط. كما يُظهر مؤشر MACD تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة باللون البرتقالي، مما يعطي زخمًا إيجابيًا إضافيًا للنفط.

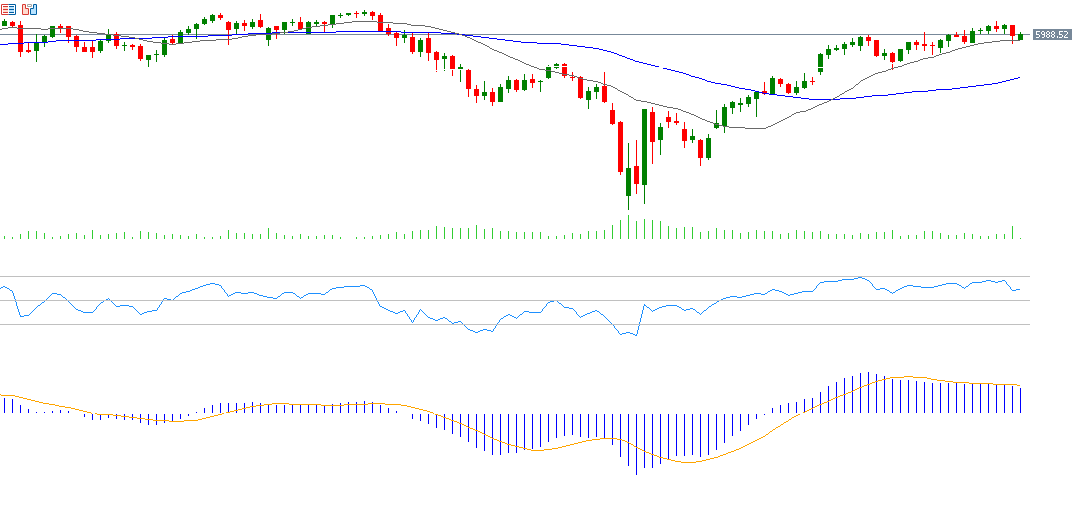

مؤشر S&P 500

تراجع مؤشر S&P 500 بنحو 0.39% الأسبوع الماضي، رغم تسجيله مستوى 6,059 نقطة يوم الأربعاء 11 يونيو 2025، وهو أعلى مستوى له منذ 21 فبراير 2025. وأغلق المؤشر يوم الجمعة دون مستوى 6,000 نقطة عند مستوى 5,977 نقطة. ويعود السبب الرئيس لتراجع المؤشر إلى المعنويات السلبية لدى المستثمرين في سوق الأسهم في ظل الحرب الجارية بين إسرائيل وإيران ومخاوف من اتساع رقعة الحرب ومشاركة دول أخرى فيها. ويسجّل مؤشر القوة النسبية (RSI) حاليًا 59 نقطة، ما يعكس زخمًا صعوديًا للمؤشر.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة:

- يوم الإثنين: مؤشرات مبيعات التجزئة والإنتاج الصناعي والاستثمار في الأصول الثابتة ومعدل البطالة في الصين، ومؤشر أسعار المنتجين في سويسرا، ومتوسط الأجور في منطقة اليورو، ومؤشر إمباير ستيت للصناعة في نيويورك.

• يوم الثلاثاء: قرار الفائدة عن البنك المركزي الياباني وسط توقعات بتثبيت أسعار الفائدة عند مستوى 0.50%. كما ستصدر مبيعات التجزئة والإنتاج الصناعي في الولايات المتحدة.

• يوم الأربعاء: قرار الفائدة عن الفيدرالي الأميركي وسط توقعات بتثبيت أسعار الفائدة عند مستوى 4.25% – 4.50%. وتتجه الأنظار إلى خطاب رئيس الفيدرالي جيروم باول، خاصة فيما يتعلق بمسار أسعار الفائدة في الفترة القادمة. بالإضافة إلى ذلك، سيصدر المخطط النقطي الذي يتضمن التوقعات المستقبلية لأسعار الفائدة والتضخم والبطالة من قبل أعضاء الفيدرالي. وسيصدر أيضًا مؤشرا الصادرات والواردات في اليابان، ومؤشر أسعار المستهلكين في كل من منطقة اليورو وبريطانيا، ومؤشر مخزون النفط الأميركي في الولايات المتحدة.

• يوم الخميس: قرار الفائدة عن البنك الوطني السويسري. بالإضافة إلى قرار الفائدة من بنك إنجلترا وسط توقعات بتثبيت الفائدة عند 4.25%. وسيصدر معدل التغير في التوظيف والبطالة في أستراليا، ومؤشر معدلات الشكاوى من البطالة في الولايات المتحدة.

• يوم الجمعة: معدل الإقراض من قبل بنك الشعب الصيني، ومؤشر أسعار المستهلكين في اليابان، ومؤشر مبيعات التجزئة في بريطانيا، ومؤشر فيلادلفيا للصناعات التحويلية في الولايات المتحدة، ومؤشرا أسعار المنتجين ومبيعات التجزئة في كندا.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.