النقاط الرئيسية

- حمل أول اجتماع للجنة السوق المفتوحة الفيدرالية (FOMC) لـ Kevin Warsh الأسبوع الماضي مفاجأة تميل إلى التشدد النقدي. فقد ارتفع متوسط توقعات أعضاء اللجنة لسعر الفائدة بنهاية العام في مخطط النقاط (Dot Plot) إلى 3.8% مقارنة بـ 3.4% في مارس، مع توقع 9 من أصل 19 مسؤولاً رفع الفائدة مرة واحدة على الأقل هذا العام. ونتيجة لذلك، ارتفع الدولار إلى أعلى مستوى له في عام، بينما تراجع الذهب من 4,380 دولاراً إلى 4,120 دولاراً قبل أن يعوض جزءاً من خسائره.

- تُعد بيانات مؤشر نفقات الاستهلاك الشخصي الأساسي (Core PCE) المقرر صدورها يوم الخميس أهم حدث اقتصادي هذا الأسبوع. ويُعتبر هذا المؤشر المقياس المفضل للتضخم لدى Federal Reserve، ومن شأنه إما أن يؤكد التحول المتشدد في توقعات الفائدة أو يمنح الأسواق بعض الارتياح. كما تصدر يوم الخميس القراءة النهائية للناتج المحلي الإجمالي للربع الأول (التوقعات: 1.6%) وبيانات التوظيف الأسترالية.

- يشهد كل من الذهب وEthereum ارتداداً صعودياً اليوم بعد موجة البيع التي شهدها الأسبوع الماضي. وتُظهر الرسوم البيانية على إطار الساعة (H1) إشارات تغير في هيكل السوق (CHoCH) لكلا الأصلين، ما قد يشير إلى تراجع ضغوط البيع. ومع ذلك، لا تزال هناك مناطق عرض رئيسية يجب اختراقها قبل تأكيد أي اتجاه صعودي، بين 4,320 و4,380 دولاراً للذهب، وبين 1,780 و1,820 دولاراً للإيثريوم.

- أعلن رئيس وزراء United Kingdom، Keir Starmer، استقالته اليوم بعد خسارة حزب العمال أكثر من 1,000 مقعد في انتخابات المجالس المحلية التي جرت في مايو. وتراجع الجنيه الإسترليني بنسبة 0.3% إلى 1.319 دولار عقب الخبر. ومع ترجيح تولي Andy Burnham القيادة، وترقب صدور مؤشرات مديري المشتريات الأولية (PMI) البريطانية يوم الثلاثاء، يواجه الجنيه الإسترليني أسبوعاً مليئاً بعدم اليقين في ظل تقييم المتداولين للسياسة المالية المحتملة تحت القيادة الجديدة.

الصورة الاقتصادية العامة

شهد الأسبوع الماضي حدثاً واحداً طغى على كل شيء: أول اجتماع لـ كيفن وورش (Kevin Warsh) كرئيس لـ اللجنة الفيدرالية للسوق المفتوحة (FOMC) التابعة للاحتياطي الفيدرالي. وصوتت اللجنة بالإجماع (12 مقابل 0) على الإبقاء على أسعار الفائدة ضمن نطاق 3.50% إلى 3.75%، وهو ما كان متوقعاً على نطاق واسع. لكن المفاجأة جاءت من تحديث مخطط النقاط (Dot Plot)، حيث ارتفع متوسط توقعات سعر الفائدة بنهاية العام إلى 3.8% مقارنة بـ 3.4% في مارس، ما يعني أن صناع السياسة النقدية يتوقعون أن تنهي الفائدة العام عند مستوى أعلى من مستواها الحالي. كما توقع 9 من أصل 19 مسؤولاً رفع الفائدة مرة واحدة على الأقل قبل ديسمبر.

واستغل وورش مؤتمره الصحفي للإعلان عن تغيير كبير آخر، حيث ألغى بالكامل لغة التوجيه المستقبلي التقليدية (Forward Guidance)، مؤكداً أن الاحتياطي الفيدرالي سيكون “معتمداً على البيانات في كل اجتماع على حدة”، كما أعلن عن تشكيل فرق عمل لمراجعة وإصلاح عدد من العمليات الرئيسية داخل البنك المركزي. ويُعد ذلك تحولاً مهماً في أسلوب التواصل؛ فبينما كانت الأسواق في عهد جيروم باول (Jerome Powell) تستند إلى توجيهات واضحة لتكوين توقعاتها، فإن نهج وورش الجديد يترك الأسواق دون مرساة واضحة.

وكان رد فعل الأسواق فورياً. فقد ارتفع مؤشر الدولار الأمريكي (US Dollar Index) إلى أعلى مستوى له خلال عام، بينما صعد عائد سندات الخزانة الأمريكية لأجل عامين بمقدار 16 نقطة أساس ليصل إلى 4.216%. أما الذهب، الذي كان يواصل ارتفاعه قبل القرار ووصل خلال التداولات إلى 4,380 دولاراً، فقد انعكس هبوطاً بشكل حاد إلى 4,120 دولاراً قبل أن يجد دعماً ويستقر. وسار إيثيريوم (Ethereum) على النهج نفسه، إذ قفز إلى 1,860 دولاراً مدعوماً بالتفاؤل بشأن اتفاق وقف إطلاق النار، قبل أن يؤدي قرار اللجنة الفيدرالية للسوق المفتوحة (FOMC) إلى تراجعه نحو 1,660 دولاراً. ورغم تعافي الأصلين اليوم، فإن تأثير التحول في مخطط النقاط لا يزال واضحاً.

وعلى الصعيد الجيوسياسي، لا يزال اتفاق وقف إطلاق النار بين الولايات المتحدة وإيران، الذي تم الإعلان عنه في 14 يونيو، قائماً من الناحية الرسمية، إلا أن الأوضاع لا تزال هشة. فقد شككت إيران في مدى انفتاح مضيق هرمز (Strait of Hormuz) بشكل كامل، في حين تهدد الضربات الإسرائيلية ضد حزب الله (Hezbollah) في لبنان بإفشال الاتفاق. ويتعامل المتداولون مع الهدنة بحذر، خاصة بعد انهيار اتفاق مماثل في أبريل نتيجة تعقيدات مشابهة.

وبالنسبة لمتداولي الجنيه الإسترليني، أعلن رئيس الوزراء البريطاني كيير ستارمر (Keir Starmer) استقالته اليوم، وذلك بعد خسارة حزب العمال أكثر من 1,000 مقعد في انتخابات المجالس المحلية التي جرت في مايو، إضافة إلى مطالبة عشرات النواب من الحزب له بالتنحي. وتراجع الجنيه الإسترليني بنسبة 0.3% إلى 1.319 دولار عقب الإعلان، بينما بقيت السندات الحكومية البريطانية (Gilts) مستقرة نسبياً، مع ارتفاع طفيف في عائد السندات لأجل 10 سنوات إلى 4.85%.

ويُتوقع على نطاق واسع أن يخلفه آندي برنهام (Andy Burnham)، العائد إلى البرلمان الأسبوع الماضي بعد شغله منصب عمدة مانشستر الكبرى. وحتى الآن، كان رد فعل الأسواق محدوداً، نظراً إلى أن برنهام يُنظر إليه كمرشح للاستمرارية أكثر منه مرشحاً لتغيير جذري في السياسات. ومع ذلك، ينبغي للمتداولين مراقبة أي إشارات تتعلق بالسياسة المالية في ظل القيادة الجديدة، خاصة في ظل ارتفاع مستويات الدين البريطاني. وقد فقد الجنيه الإسترليني بالفعل نحو 3% منذ فبراير مع تصاعد حالة عدم اليقين السياسي، فيما تمثل بيانات مؤشرات مديري المشتريات الأولية (Flash PMIs) البريطانية المقرر صدورها يوم الثلاثاء أول اختبار اقتصادي مهم للجنيه هذا الأسبوع. وقد تؤدي قراءة ضعيفة، بالتزامن مع انتقال القيادة السياسية، إلى دفع زوج الجنيه الإسترليني/الدولار الأمريكي (GBP/USD) نحو مستوى 1.30.

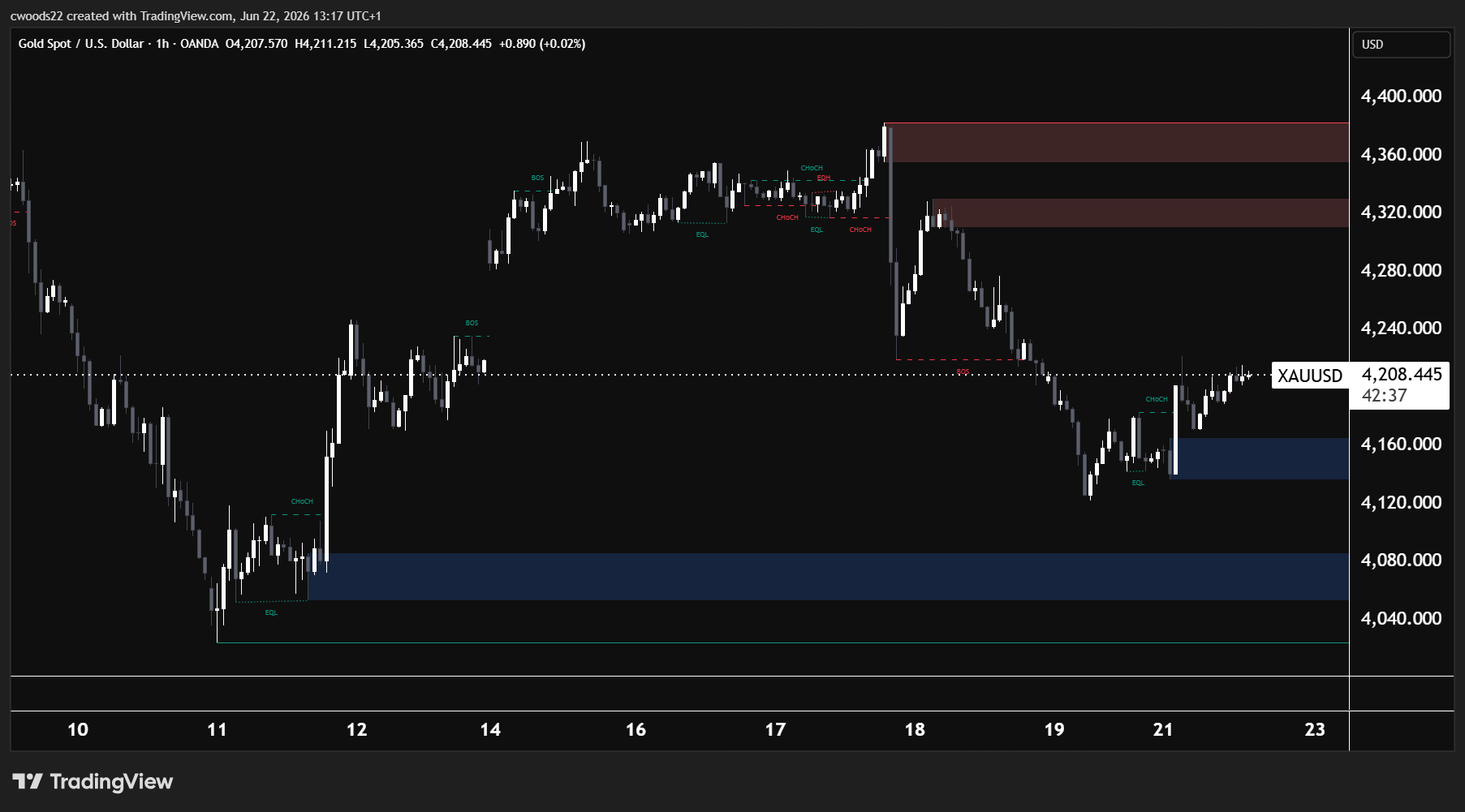

الذهب: التعافي بعد اجتماع اللجنة الفيدرالية للسوق المفتوحة (Post-FOMC Recovery)

الرسم البياني: XAU/USD على الإطار الزمني H1 (TradingView, SMC)

يتداول الذهب حالياً عند 4,208 دولارات في وضع التعافي بعد موجة البيع الحادة التي أعقبت اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) الأسبوع الماضي، ويُظهر الرسم البياني على الإطار الزمني للساعة (H1) تحولاً هيكلياً مثيراً للاهتمام. فقد هبط السعر من أعلى مستوى خلال الجلسة عند 4,380 دولاراً — حيث كان يتداول قبيل قرار اللجنة — وصولاً إلى 4,120 دولاراً، مخترقاً منطقة القيعان المتساوية (Equal Lows – EQL) عند هذا المستوى قبل أن يرتد صعوداً. وجاءت موجة الهبوط بشكل قوي وسريع، مع عدة إشارات كسر الهيكل السعري (Break of Structure – BOS) أثناء التراجع.

ويكمن الجانب اللافت في الارتداد الحالي في ظهور إشارة تغير في هيكل السوق (Change of Character – CHoCH) بالقرب من مستوى 4,200 دولار. وتحدث هذه الإشارة عندما يخترق السعر قمة محورية مهمة خلال اتجاه هابط، ما يشير إلى احتمال تراجع ضغوط البيع وتغير الزخم. وتُعد هذه أول إشارة هيكلية صعودية على إطار الساعة منذ موجة البيع التي أعقبت اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC)، ما يوحي بأن الزخم الهبوطي المباشر قد فقد قوته.

من ناحية مناطق الطلب، تقع المنطقة الرئيسية بين 4,060 و4,090 دولاراً، وهي المنطقة المميزة باللون الأزرق على الرسم البياني. وقد صمد هذا المستوى خلال موجة البيع في 11 يونيو، ولا يزال يمثل أرضية هيكلية مهمة للسعر. كما توجد منطقة طلب أصغر بين 4,150 و4,170 دولاراً، والتي وفرت الدعم الأولي للارتداد الحالي.

أما من ناحية العرض، فتقع المنطقة الرئيسية بين 4,320 و4,380 دولاراً، وهي المنطقة التي شهدت الرفض السعري عقب اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC)، وتُعد الآن مستوى المقاومة الرئيسي الذي يجب على المشترين تجاوزه. وحتى يتمكن الذهب من استعادة التداول فوق هذه المنطقة، سيظل الهيكل العام الذي تشكل الأسبوع الماضي يميل إلى السلبية.

وتُعد بيانات مؤشر نفقات الاستهلاك الشخصي الأساسي (Core PCE) المقرر صدورها يوم الخميس الحدث الأهم المقبل بالنسبة للذهب. فقد جاءت القراءة السابقة عند 0.2% على أساس شهري، بينما تشير التوقعات الحالية إلى 0.3%. وإذا جاءت القراءة مطابقة أو أعلى من التوقعات، فسيُنظر إليها على أنها تأكيد للتحول المتشدد الذي أظهره مخطط النقاط (Dot Plot)، ما قد يدعم الدولار الأمريكي ويضغط على الذهب للعودة نحو منطقة الطلب بين 4,060 و4,090 دولاراً. في المقابل، فإن صدور قراءة أضعف من 0.2% قد يشكل محفزاً لتعافٍ أعمق باتجاه منطقة العرض بين 4,320 و4,380 دولاراً. كما ستؤثر بيانات مؤشرات مديري المشتريات الأولية (Flash PMIs) المقرر صدورها يوم الثلاثاء على الذهب من خلال تأثيرها على الدولار الأمريكي. فإذا بقي مؤشر مديري المشتريات الصناعي الأمريكي (US Manufacturing PMI) فوق مستوى 54، واستقرت قراءة قطاع الخدمات فوق 50، فسيعزز ذلك رواية قوة الاقتصاد الأمريكي، وهو ما يدعم استمرار أسعار الفائدة المرتفعة ويحد من مكاسب الذهب المحتملة.

إيثيريوم (Ethereum): اختبار منطقة العرض

الرسم البياني: ETH/USD على الإطار الزمني H1 (TradingView, SMC)

يتداول إيثيريوم (Ethereum) حالياً عند 1,762 دولاراً بعد تعافٍ قوي من القاع القوي (Strong Low) عند 1,660 دولاراً، وهو الآن يقترب من أول منطقة عرض (Supply Zone) مهمة على الرسم البياني للإطار الزمني للساعة (H1). وتستحق طبيعة هذا التعافي دراسة دقيقة، لأنها ستحدد ما إذا كان يمثل تحولاً حقيقياً في الزخم أم مجرد ارتداد مؤقت نحو منطقة مقاومة.

جاء الهبوط من القمة الضعيفة (Weak High) عند 1,860 دولاراً — والتي تشكلت خلال موجة الصعود الناتجة عن التفاؤل باتفاق وقف إطلاق النار بين 16 و17 يونيو — وصولاً إلى القاع القوي (Strong Low) عند 1,660 دولاراً بشكل سريع وحاد، مدفوعاً بالمفاجأة المتشددة الصادرة عن اللجنة الفيدرالية للسوق المفتوحة (FOMC).

لكن التعافي الحالي يبدو أكثر قوة وتنظيماً مقارنةً بالذهب. فقد ظهرت عدة إشارات كسر الهيكل السعري (Break of Structure – BOS) خلال الصعود من مستوى 1,660 دولاراً، إلى جانب تشكل إشارة واضحة لـ تغير في هيكل السوق (Change of Character – CHoCH) بين 1,720 و1,740 دولاراً. ويشير هذا التحول، إلى جانب سلسلة إشارات BOS، إلى أن المشترين الذين دخلوا السوق عند القاع القوي (Strong Low) يعملون على بناء قاعدة سعرية حقيقية، وليس مجرد إغلاق مراكز بيع قصيرة الأجل.

إلا أن التحدي الرئيسي يقع مباشرة فوق الأسعار الحالية. إذ تمتد منطقة العرض (Supply Zone) بين 1,780 و1,820 دولاراً، وهي المنطقة التي شهدت مرحلة توزيع خلال يناير، كما تتوافق مع المنطقة التي تسارعت عندها موجة الهبوط بعد اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC). ومع دخول السعر حالياً إلى هذه المنطقة، فإن رد الفعل عندها سيحدد الحركة التالية.

ففي حال نجح السعر في اختراق مستوى 1,820 دولاراً والثبات فوقه، فقد يفتح ذلك الطريق لإعادة اختبار القمة الضعيفة (Weak High) عند 1,860 دولاراً. ووفقاً لمفاهيم الأموال الذكية (Smart Money Concepts)، تُعتبر القمم الضعيفة مستويات لم يدافع عنها السوق بشكل كافٍ، ما يعني وجود سيولة متراكمة فوقها قد يسعى السعر إلى استهدافها.

أما على الجانب الهبوطي، فقد ترسخت منطقة الطلب (Demand Zone) بين 1,680 و1,720 دولاراً كأول منطقة دعم رئيسية. وإذا فشل السعر في تجاوز منطقة العرض وتعرض للرفض، فمن المرجح أن تكون هذه المنطقة أول محطة للدعم. أما كسر القاع القوي (Strong Low) عند 1,660 دولاراً فسيغير الهيكل الفني بالكامل إلى اتجاه هابط، وقد يفتح المجال للهبوط نحو 1,600 دولار.

وعلى المستوى الأوسع، لا تزال الصورة العامة لسوق العملات الرقمية تواجه تحديات. فالتدفقات إلى صناديق بيتكوين المتداولة في البورصة (Bitcoin ETFs) لا تزال محدودة، إذ بلغت نحو 536 مليون دولار فقط منذ بداية العام، كما أن النهج المتشدد للاحتياطي الفيدرالي بقيادة كيفن وورش (Kevin Warsh) أضعف الرهانات على خفض أسعار الفائدة، والتي كانت تمثل أحد أبرز المحفزات الصعودية للعملات الرقمية. ومع ذلك، أظهرت موجة الصعود المرتبطة باتفاق وقف إطلاق النار أن إيثيريوم (Ethereum) لا يزال قادراً على تحقيق تحركات قوية عند ظهور محفزات إيجابية. وإذا استمر اتفاق وقف إطلاق النار، وجاءت بيانات يوم الخميس الاقتصادية أضعف من المتوقع، فقد يشهد السوق موجة ارتفاع إضافية مدفوعة بإعادة تموضع المستثمرين وعمليات تغطية مراكز البيع.

ما يجب مراقبته هذا الأسبوع

الإثنين (اليوم) يبدأ الأسبوع ببيانات مؤشر أسعار المستهلك الكندي عند الساعة 12:30 بتوقيت UTC (التوقعات على أساس شهري عند 0.7% مقابل 0.4% سابقاً)، إضافة إلى خطابين لرئيسة البنك المركزي الأوروبي (ECB) كريستين لاغارد. وتُعد بيانات التضخم الكندية مهمة لأنها تؤثر مباشرة على قرارات بنك كندا (Bank of Canada) المقبلة، بينما قد تكشف تصريحات لاغارد عن أي إشارات تخص مسار الفائدة بعد خفض يونيو.

الثلاثاء هو يوم حاسم لبيانات مؤشرات مديري المشتريات (PMIs) الأولية في فرنسا وألمانيا والمملكة المتحدة والولايات المتحدة بين 07:15 و13:45 بتوقيت UTC. في الولايات المتحدة، من المتوقع أن يأتي مؤشر التصنيع عند 54.6 (سابقاً 55.3) والخدمات عند 51.0 (سابقاً 50.9). وهذه أول بيانات نشاط لشهر يونيو، وستحدد ما إذا كان الاقتصاد لا يزال يحتفظ بالمرونة التي تدفع الاحتياطي الفيدرالي للإبقاء على نهجه المتشدد. أما في المملكة المتحدة، فتكتسب بيانات PMI أهمية إضافية هذا الأسبوع بعد استقالة كيير ستارمر، حيث قد تؤدي أي إشارات ضعف اقتصادي إلى تضخيم حالة عدم اليقين السياسي التي تضغط على الجنيه الإسترليني. كما يتحدث محافظ بنك كندا ماكلم عند 13:25 بتوقيت UTC.

الأربعاء تصدر بيانات التضخم الأسترالي عند 01:30 بتوقيت UTC (التوقعات السنوية عند 4.3% مقابل 4.2% سابقاً). وإذا عاد التضخم للارتفاع، فقد يعزز ذلك موقف التشديد لدى البنك الاحتياطي الأسترالي (RBA) ويدعم الدولار الأسترالي. وهذا مهم للذهب، لأن قوة AUD غالباً ما ترتبط بطلب السلع الأساسية.

الخميس هو اليوم الأهم في الأسبوع. تصدر أولاً بيانات التوظيف الأسترالية عند 01:30 بتوقيت UTC (التوقعات +30,300 وظيفة مقابل -18,600 سابقاً). ثم عند 12:30 بتوقيت UTC تصدر بيانات مؤشر نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة (التوقعات 0.3% على أساس شهري مقابل 0.2%)، إلى جانب القراءة النهائية للناتج المحلي الإجمالي للربع الأول عند 1.6%. ويُعد Core PCE الحدث الأهم لأنه المؤشر المفضل للتضخم لدى الاحتياطي الفيدرالي (Federal Reserve)، وسيحدد ما إذا كان التحول المتشدد في مخطط النقاط (Dot Plot) مبرراً. كما تصدر بيانات مؤشر أسعار المستهلك الأساسي في طوكيو عند 23:30 بتوقيت UTC.

الجمعة يختتم الأسبوع ببيانات ثقة المستهلك لجامعة ميشيغان عند التعديل النهائي (التوقعات 50.0 مقابل 48.9 سابقاً)، بالإضافة إلى توقعات التضخم (سابقاً 4.6%). وإذا بقيت توقعات التضخم فوق 4%، فسيمنح ذلك الاحتياطي الفيدرالي مبرراً إضافياً للإبقاء على الفائدة مرتفعة أو حتى التفكير في رفعها، مما قد يزيد الضغط على كل من الذهب والعملات الرقمية.